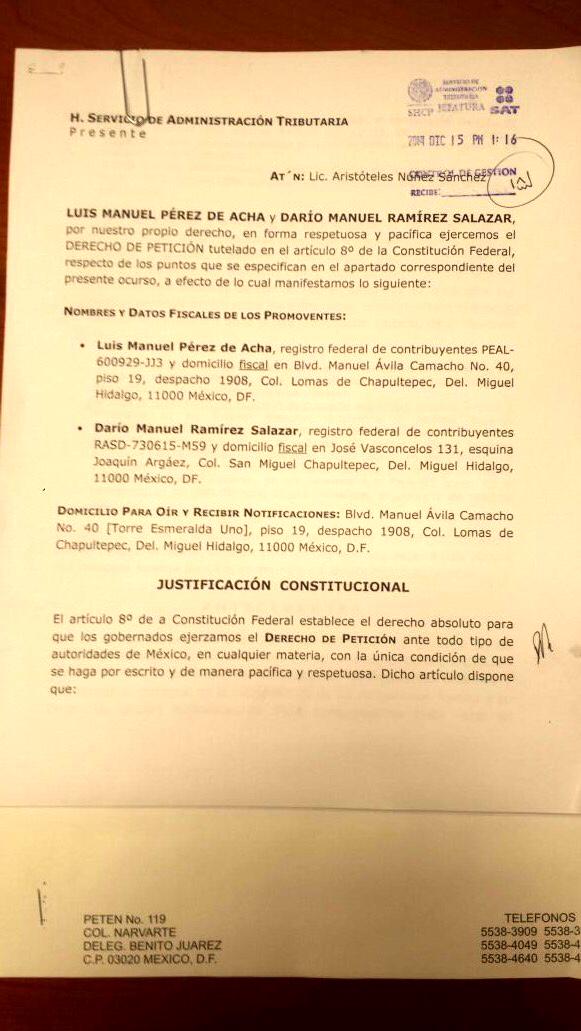

Ante la duda legítima sobre los bienes en posesión de Angélica Rivera, ARTICLE 19 junto con el abogado fiscalista Luis Pérez de Acha han solicitado ante el SAT verificar la información fiscal de impuestos 2010 declarada públicamente por Rivera Hurtado, esposa del presidente Enrique Peña Nieto, a fin de esclarecer un probable enriquecimiento ilícito por la adquisición de la llamada ‘Casa Blanca’.

La solicitud dirigida a Aristóteles Núñez, jefe del Servicio de Administración Tributaria (SAT), deriva del derecho ciudadano a conocer información pública relacionada con funcionarios del gobierno federal, siendo esta institución la única que puede verificar la veracidad de los pagos en tiempo y forma y los impuestos correspondientes al ingreso de 130 millones de pesos, así como el tipo de declaración reportados en la documentación que hizo pública Angélica Rivera.

“Entiendo que el presidente quiera cerrar el caso de la Casa Blanca, pero no es un tema de voluntad presidencial, es un tema de transparencia y legalidad. Hay razones fundadas para dudar la veracidad de la declaración patrimonial de la señora Rivera, lo que hemos pedido es que el SAT confirme la veracidad. El conflicto de interés es evidente, aunque Los Pinos se niegue a admitirlo. La única manera de fortalecer el Estado de Derecho es combatiendo eficazmente la corrupción en cualquier nivel de gobierno. Estamos recurriendo a la vía legal para subrayar que la información sobre la Casa Blanca es de interés público y por lo tanto, lejos de estar cerrado el expediente, debe está abierto de par en par”, afirmó Darío Ramírez director de ARTICLE 19 Oficina para México y Centroamérica.

Para estos efectos, es inaplicable que el SAT argumente ‘secreto fiscal’, dado que ha sido Rivera quien permite al ‘acceso público’ su declaración de impuestos a través de la página oficial www.angelicarivera.com.

Angélica sí es funcionaria

De acuerdo con el artículo 108 de la Constitución Federal y el Convenio de la ONU contra la Corrupción: es funcionario “[…] toda persona que ocupe un cargo, ya sea designado o elegido, permanente o temporal, remunerado u honorario, sea cual sea la antigüedad de esa persona en el cargo.” Por ello, Rivera al ser presidenta honoraria del DIF Nacional, sí es funcionaria y está obligada a presentar declaración sobre su situación patrimonial por los años de 2012 y 2013. Al no presentarla, existen dos consecuencias:

- se hizo merecedora a inhabilitación y destitución del cargo como presidenta del DIF;

- derivado de lo anterior, pudo haber cometido el delito de enriquecimiento ilícito previsto en el artículo 224 del Código Penal Federal.

El enriquecimiento ilícito se da cuando un servidor público no puede acreditar el legítimo aumento de su patrimonio o la legítima procedencia de los bienes a su nombre o de aquellos respecto de los cuales se conduzca como dueño, en los términos de la Ley Federal de Responsabilidades de los Servidores Públicos.

El punto de partida del delito de enriquecimiento ilícito es la discrepancia entre lo declarado -o lo no reportado por no presentarse declaración mencionada- y la situación patrimonial real del funcionario. Con ello, eventualmente también habría incurrido en el delito de defraudación fiscal del artículo 109, fracción I del Código Fiscal de la Federación.

“Al igual que cualquier ciudadano, la señora Rivera goza de la presunción de inocencia. Sin embargo, es de ‘orden público’ e ‘interés social’ que los ciudadanos conozcamos la manera como se conducen los funcionarios y cómo se integra su patrimonio”, expresó el abogado constitucionalista y experto en Derecho fiscal Luis Pérez de Acha al presentar la solicitud de información ante el SAT.

La libertad de expresión y el derecho a la información operan en forma diversa tratándose de personajes público; el derecho a la intimidad debe ceder a favor del derecho a comunicar y recibir información…en la solución al conflicto entre la libertad de expresión y el derecho a la información, frente al derecho a la intimidad o a la vida privada, deberá considerarse el caso en concreto, a fin de verificar cuál de estos derechos debe prevalecer distinguiéndose, en el caso de personas públicas a la mayor o menor proyección de la persona, dada su propia posición en la comunidad, así como la forma en que ella misma ha modulado el conocimiento público sobre su vida privada.

Nota para prensa

Para mayor información, favor de contactar a comunicacion@article19.org o hablar al + 52 55 1054 6500.

ARTICLE 19 es una organización independiente de Derechos Humanos que trabaja alrededor del mundo para proteger y promover el derecho a la libertad de expresión. Toma su nombre del Artículo 19 de la Declaración Universal de los Derechos Humanos, que garantiza la libertad de expresión.